2、环宇证券app官方下载苹果「———点击进入———」🍢🍢🍢🍢

一、总体框架秉性广东股票配资公司

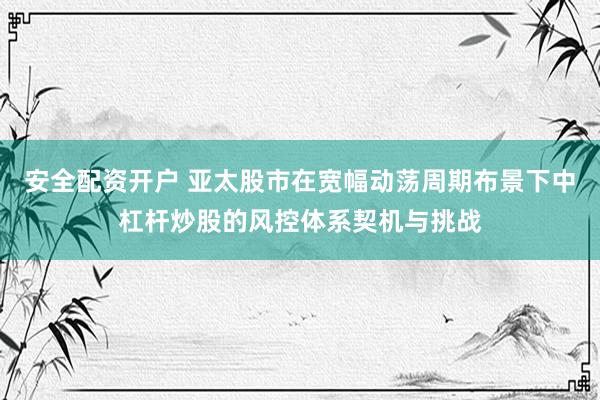

上海市房地产估价师协会《旧房转让地皮升值税扣除技俩评估时候相通(暂行)》(下称上海市时候相通)共34条,分8个部分。时候相通总体框架见下图。

图片

通过学习,笔者以为时候相通在总体框架上有以下几个秉性:

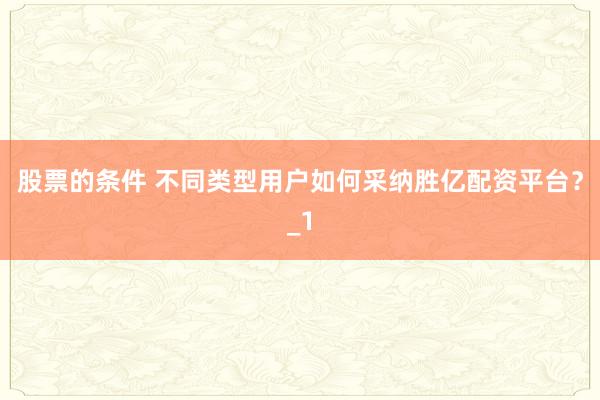

(一)孤苦性:上海市时候相通由上海市房地产估价师协会孤苦发布。相通按序房地产评估机构和注册房地产估价师在开展地皮升值税征缴中触及的关系价钱评估责任时,应孤苦、客不雅、平允地进行,并罢职本相通的关系按序,不得对评估对象磨蹭设定假定要求,也不得根据事先设定的收尾进行评估。(二)措施性:该相通制定了一套措施的操作规程,以确保评估收尾的准确性和平允性。在评估过程中,必须按照本相通按序的经过和要领进行,幸免出现不得当措施的行动。(三)实用性:该相通后确按序了旧房转让地皮升值税扣除项筹办评估内容和价值内涵,包括房屋及建筑物的重置资本价、成新率以及地皮使用权价钱等。这些按序可径直愚弄于贬责评估争议、进行评估论述已然,以及为税务机关阐发地皮升值税扣除技俩金额提供参考依据。(四)全面性:该相通涵盖了旧房转让中采取评估方法阐发扣除技俩金额的各个方面,包括评估原则、评估内容、价值内涵等,以确保评估收尾的全面性和准确性。(五)带领性:该相通不仅提供了具体的评估方法和时候口径,还对整个这个词评估过程进行了带领和措施。这有助于提升评估收尾的准确性和果然度,为关系各方提供更为可靠的参考依据。二、时候路子图解 时候相通基于时候圭臬和《房地产估价措施(GBT 50291-2015)》,依据地皮升值税关系法例轨制,冷漠了齐全的旧房及建筑物价钱评估内容体系。详见下图解:

图片

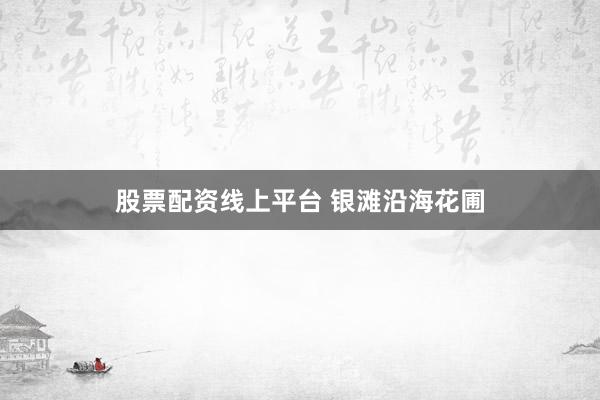

(一)总则。本部分包含四项内容,包括制定筹办与依据、适用范围、评估原则、上海市时候相通的作用。(二)评估内容和价值内涵。本部分包含三项内容,包括需评估的内容、地皮使用权价钱、房屋及建筑物的重置资本价、成新率。1. 地皮使用权价钱。本部分包含四项内容,包括估价触发要求、内涵、价值时点和时候路子。详见下图解:

图片

图片

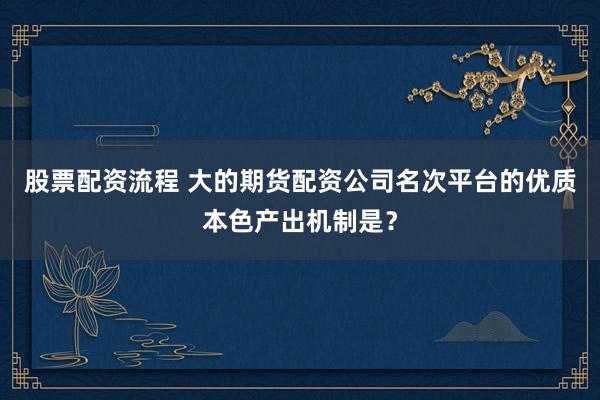

2. 房屋及建筑物的重置资本价。本部分包含四项内容,包括确立资本、经管用度、财务用度和其他资本用度。详见下图解:

图片

3.成新率。本部分包含两项内容,包括计较公式和稀奇情况下成新率的救助幅度。详见下图解:

图片

(三)评估关系事项。本部分包含 项内容,包括应汇集费力,估价论述的内容组成、估价收尾的要求。详见下图解:

图片

三、研习心得上海市时候相通与北京市时候相通在估价方法上的相通点和互异如下:(一)相通点1.两者都是针对旧房转让地皮升值税扣除项筹办评估时候相通,筹办是措施评估举止,合理评估地皮升值税扣除技俩。2.在估价方法上,两者都采取了资本法。对于前期开发资本或地皮使用权价钱,两者都采取了基准地价修处死,修正体系也轻佻相通。(二)互异点由于上海和北京两地的房地产市集环境、计谋环境等存在互异,因此在具体的估价方法选拔上,两地存在互异。1. 前期开发资本与地皮使用权价钱的触发要求不同。上海市时候相通后确只好在征税东谈主提供的扣除技俩金额乌有和征税东谈主在获得房屋时照实支付地皮价款但无法提供证据时两种情况下才需要评估地皮使用权价钱。而北京市时候相通中前期开发资本是旧房及建筑物重置资本必不成少的蹙迫组成部分。2. 前期开发资本与地皮使用权价钱的价值时点确定方法不同。北京市时候相通前期开发资本价值时点确定方法有三类五种情形,而上海市时候相通地皮使用权价钱的价值时点确定方法有六种情形。上海市时候相通中存量补地价、篡改地皮性质补地价的情形和以同一、分立、投资、股权转让等情况获得地皮使用权的情形关心了税务事项处理民风。3.参数与修正体系纯真进程不同。在容积率果然定、经管用度、财务用度和其它资本用度的计较过程中,北京市时候相通有具体的裁量幅度,而上海市时候相通则将这个幅度的赋值权交给估价机构,只须有关系详确说明即可。4. 建筑安设工程费的求取方法不同。由于北京市有配套的北京市住房和城乡确立委员会公布的北京市房屋重置成新价评估时候圭臬,因此建筑安设工程费的求取相对妥洽。而上海市时候相通按序的建筑安设工程费的求取方司法是沿用《房地产估价措施(GBT 50291-2015)》关系表述。

图片

上海市房地产估价师协会对于印发《旧房转让地皮升值税扣除技俩评估时候相通(暂行)》的见告

沪房地估协〔2015〕29号

各房地产估价机构:

我会为措施旧房转让中涉税评估业务的需要,制定了《旧房转让地皮升值税扣除技俩评估时候相通(暂行)》,现向全行业发布。

特此见告。

附件:旧房转让地皮升值税扣除技俩评估时候相通(暂行)

旧房转让地皮升值税扣除技俩评估时候相通(暂行)1 总则

1.1 制定筹办与依据

为措施旧房转让中地皮升值税扣除项筹办评估行动,合理评估地皮升值税扣除技俩,保险地皮升值税关系法例的贯彻落实依据《中华东谈主民共和国地皮升值税暂行条例》《中华东谈主民共和国地皮升值税暂行条例实施笃定》以及《房地产估价措施》等关系法例文献,制定本相通。

1.2 适用范围

本相通适用于旧房转让中采取评估方法阐发扣除技俩金额的评估行动,包括房屋及建筑物、地皮使用权的价钱评估。

1.3 评估原则

房地产评估机构和注册房地产估价师应当孤苦、客不雅、平允地开展地皮升值税征缴中触及的关系价钱评估责任,

环宇证券-一键开户享受高效配资服务并对出具的评估论述厚爱。罢职本相通的关系按序,

环宇证券_环宇证券配资开户_按月配资开户不得对评估对象磨蹭设定假定要求,环宇证券--您的智能证券投资助手不得根据事先设定的收尾进行评估。

1.4 作用

本相通为旧房转让地皮升值税扣除技俩评估中房屋及建筑物价钱、地皮使用权价钱评估的时候口径,也可四肢贬责评估争议、进行评估论述已然,以及为税务机关阐发地皮升值税扣除技俩金额提供参考依据。

2 评估内容和价值内涵

2.1需评估的内容

根据地皮升值税关系文献按序,转让旧房地皮升值税扣除技俩需评估的内容有:

①房屋及建筑物的重置资本价、成新率

②地皮使用权价钱(注:只好当“征税东谈主提供的扣除技俩金额乌有的,或征税东谈主在获得房屋时照实支付地皮价款但无法提供证据时”,才需要评估获得地皮使用权价钱)

要理解配资对敲,首先关键了解杠杆操作和对敲的概念。

弘毅期货始终将客户利益放在首位,致力于为客户提供全方位、专业化的服务。公司拥有一支经验丰富的研究团队,密切跟踪国内外宏观经济形势、行业动态和市场变化,深入分析影响期货价格的各种因素,为客户输出更新、准确、方式的市场研究报告和投资建议。这些报告不仅涵盖了基本面研判、技术面分析,还选择风险评估和策略建议,帮助客户更好地理解市场,做出明智的投资决策。

2.2 对于地皮使用权价钱

地皮使用权价值内涵应根据技俩本色发生或支拨的情况,在征地与征收(或拆迁)抵偿用度、地皮开发用度、地皮使用权出让金、获得地皮的契税中确定。

2.3 对于房屋及建筑物的重置资本价、成新率

房屋及建筑物的重置资本价是在价值时点的国度财税轨制和市集价钱体系下,采取价值时点的建筑材料、建筑构配件和斥地及建筑时候、工艺等,重新建造与估价房屋及建筑物具有相通遵循的全新建筑物的必要支拨、用度。

成新率是指扣除房屋及建筑物因实体老化、磨损或损坏酿成的建筑物价值减损比率后的余值。

3 评估关系事项

3.1 评估筹办

旧房转让地皮升值税扣除项筹办评估筹办为:为税务机关确定地皮升值税扣除技俩金额提供参考依据,评估房屋及建筑物的价钱、获得地皮使用权的价钱(根据是否需要评估而定)。

3.2 价值时点

3.2.1 房屋及建筑物评估的价值时点

房屋及建筑物评估的价值时点为房地产转让(卖出)的交游公约订立之日或房地产拍卖成交之日

3.2.2 地皮使用权评估的价值时点

地皮使用权评估的价值时点为地皮使用权获得之日。评估时价值时点分袂下列情况确定:

①通过购入房地产格局获得地皮的,价值时点为购入房地产时权属滚动公约的订立日历。

②以转让格局获得地皮使用权的,配资炒股官方其价值时点为地皮使用权转让公约订立之日。

③以出让格局(指生地或毛地出让)获得地皮使用权,其价值时点为地皮使用权出让公约订立之日。

④以划拨格局(指生地或毛地划拨)获得地皮使用权,其价值时点为地皮使用的批准文献颁发之日。

⑤存量补地价、篡改地皮性质补地价的,其价值时点根据地皮升值税计谋按序确定。

⑥以同一、分立、投资、股权转让等情况获得地皮使用权的,其价值时点按照《财政部 国度税务总局对于企业改制重组考虑地皮升值税计谋的见告》(财税〔2015〕5号)考虑按序,追思救助后确定。

3.3 评估应汇集的费力

房地产评估机构和注册房地产估价师在进行地皮升值税扣除技俩评估时,应要求寄予东谈主提供评估所需的费力,主要费力包括但不限于如下:

①房地产权证(含国有地皮使用证、房屋整个权证)

②转让房地产时的交游公约或拍卖成交阐发书、产权交游费力等文献

③获得房地产时的关系公约、发票、凭证、或交纳契税诠释

④地皮使用的用地批文

⑤征地、或拆迁抵偿、或与地皮开发关系用度的支付凭证⑥地皮使用权出让公约、出让金支付凭证

⑦关系的固定金钱管帐报表

⑧其它税务机关认同的诠释文献

评估时应珍重,不同技俩评估所需的费力有所不同,注册房地产估价师应根据评估项筹办具体情况汇集所需的费力,

4 地皮价钱的评估

4.1 评估方法

为确定旧房转让地皮升值税扣除技俩,需要评估地皮使用权价钱的,应依据地皮使用权获得时点的基准地价,采取基准地价修处死进行评估。

采取毛地格局出让或划拨获得地皮使用权的,需要评估房屋征收(拆迁)抵偿等地皮获得资本用度的,应根据价值时点的客不雅资本内容和用度水平进行评估。表里销并轨前采取毛地出让的,则根据其时握行的内资六类用地出让金圭臬,测算出让金。

4.2 基准地价的适用年限

采取基准地价修处死评估时,应根据确定的地皮使用权价值时点,选用相应的基准地价圭臬和修正体系进行修正评估。

地皮获得时期(价值时点)基准地价圭臬2003年6月30日之前1998年上海市基准地价2003年6月30日—2008年6月30日2003年上海市基准地价更新效果2008年7月1日—2012年12月31日2010年上海市基准地价更新效果2013年1月1日—于今2013年上海市基准地价更新效果今后将根据上海市基准地价的公布情况确定

4.3 基准地价修正成分

基准地价修正应试虑的内容包括:期日修正、交游情况修正、地皮使用年期修正、容积率修正、区域成分修正、个别成分修正。其中,区域成分、个别成分(不含楼层、部位成分等)修正悉数之和一般不得跨越±20%(不包含容积率修正),超出基准地价修正体系的修正成分、因子或修正幅度圭臬,需在估价论述“估价假定和截至要求说明”和时候论述中,对依据或情理以及测算过程给予充分说明。

4.4 修正体系参考

依据1998年、2003年基准地价进行评估时,可参考2013年或2010年基准地价更新效果所附的愚弄说明和修正体系进行修正。

4.5 期日修正依据

期日修正一般应依据“中国城市地价动态监测网”公布的上海市地价指数或其他公开地皮价钱指数信息,并聚合估价对象处所区域过头本人秉性确定。

4.6 地皮剩余使用年期修正

地皮剩余使用年期修正悉数的测算中,地皮规复率果然定应以基准地价效果中给出的参考值为准,基准地价效果中莫得明确地皮规复率取值的,可采取累加法(即安全利率加风险救助值法)确定。

4.7 摊派地皮使用权

摊派地皮使用权的价钱评估,在基准地价悉数修处死评估得到处所宗地价钱的基础上,还应聚合估价对象的具体楼层、部位等个别要求进行修正。

4.8 划拨地皮使用权

获得划拨地皮使用权时未支付获得资本价款的,不应评估划拨地皮使用权价钱。

5 房屋及建筑物重置资本价的评估

5.1 房屋及建筑物重置资本价的组成

房屋及建筑物重置资本价由确立资本、经管用度、财务用度其它资本用度组成:

5.2 确立资本

确立资本一般包括建筑安设工程费、勘探想象和前期工程费基础设施确立费、群众配套设施确立费、其他工程费、开发曲折用度等资本用度。

5.3 建筑安设工程费

建筑安设工程费包括房屋的建安工程费、室外总体工程费。

建筑安设工程费的求取方法不错采取单元相比法,也不错采取分部分项法、工料测量法、指数救助法等其他方法。

采取单元相比法求取建筑安设工程费的,应当刻画选取的造价案例建造圭臬,注明案例开端、建造时期等信息。何况说明对造价案例进行救助或修正的情理。

采取分部分项法求取建筑安设工程费的,应当说明各分项或分部工程的数目以及单价或资本。

采取工料测量法求取建筑安设工程费的,应当说明建筑材料、建筑构配件、斥地的种类和数目、施工机械台班数、东谈主工时数,以及相应的单价及东谈主工圭臬。

采取指数救助法求取建筑安设工程费的,应当说明估价对象的历史建筑安设工程费依据以及资本救助指数的开端和救助情理。

5.4 基础设施确立费和群众配套设施确立费

基础设施确立费包括谈路、供水、排水、电力、通讯、燃气等设施果然立用度。群众配套设施确立费是指房屋建造时辰担的素养、医疗卫生、文化体育、社区奇迹、市政公用等群众设施果然立用度。这些用度不错包含在地皮使用权获得价款或地皮评估价钱中,也可四肢确立资本的组成技俩之一。评估时针对技俩分担的用度内容,最初甄别征税东谈主呈文的地皮使用权获得价款中或者地皮评估价钱中是否已包含此项部分或一齐内容,不肖似计较。

5.5 其他工程费和开发期间用度

其他工程费和开发期间用度一般包括工程监理费、实现验收费、东谈主防工程费以及考虑部门收取的其它用度和税收等。

5.6 经管用度

经管用度一般指房地产开发的东谈主职工资及福利费、办公费、差旅费等,不错根据确立项筹办规模、类型等特征按照确立资本的一定比例求取。

5.7 财务用度

财务用度一般指房地产开发贷款资金需要支付的利息或者自有资金扬弃其他投资的契机资本。一般按照中国东谈主民银行公布的同期贷款利率计较。确立期一年以内的按照单利计较,一年以上的按照复利计较。

5.8 其它资本用度

其它资本用度是指除上述资本、用度除外可能发生的其它资本用度,可根据本色情况按照确立资本的一定比例求取。

6 成新率的评定

6.1 成新率的计较公式

成新率=1-(1-R)×t/N

式中:R—残值率

t—还是使用年限

N—经济耐用年限

6.2 取值参考

房屋耐用年限、残值率一般可参考下表确定。

房屋经济耐用年限(N)与残值率(R)参考取值表建筑结构分娩用房(年)非分娩用房(年)残值率(%)不受腐蚀受腐蚀钢,钢混5035600夹杂,砖混4030502砖木等3020404肤浅1010100

6.3 稀奇情况下成新率的救助幅度

因建筑物局部加层、改建的,在论述中应说明加层、改建的依据、工程简略等情况,成新率不错视加层及改建的建筑面积占总建筑面积的比例,适合救助。建筑物若是发生过大修的,应要求征税东谈主提供大修的关系诠释并在论述中给予说明,成新率可根据大修及使用情况适合救助。

除上述原因外,因其他原因对直线法计较值进行救助的,一般救助幅度不应跨越±5%,且应说明救助的原因和情理。

7 估价论述的内容组成

7.1 论述内容组成与神色

旧房转让地皮升值税扣除项筹办房地产评估论述,应严格按照《房地产估价措施》的要求撰写。若是税务机关审核需要,应向其提供房地产估价时候论述。

7.2 相称要求

评估地皮价钱和房屋与建筑物价钱的,应分别推崇地皮与房屋建筑物评估的价值时点以及确定的依据或情理;估价方法中应说明地皮评估依据的基准地价圭臬;在估价对象刻画中应说明地皮、房屋及建筑物获得的格局和时期;论述附件费力需皆全,将前款“3.3评估应汇集的费力”要求的费力一齐附于论述附件中,同期还应包括估价对象地舆位置暗示图、估价对象内、外部相片以及估价机构天禀文凭、房地产估价师注册文凭(复印件)等诠释文献。

7.3 估价收尾

估价收尾应分别列明地皮使用权价钱、房屋重置资本价钱和相应成新率。有多幢建筑物的,应分幢列明重置资本价钱和对应的成新率。

8 附则

8.1 本时候相通由上海市房地产估价师协会房地产估价人人委员会厚爱解释。

8.2 本时候相通自2016年1月1日起实验广东股票配资公司。

本站仅提供存储奇迹,整个内容均由用户发布,如发现存害或侵权内容,请点击举报。

环宇证券_平台配资_配资炒股官方提示:文章来自网络,不代表本站观点。